R3《2022年度全球新业务动向报告》:全权代理模式时代终结

挥别冗长2022

被法资代理商集团所主导的广告新业务变动

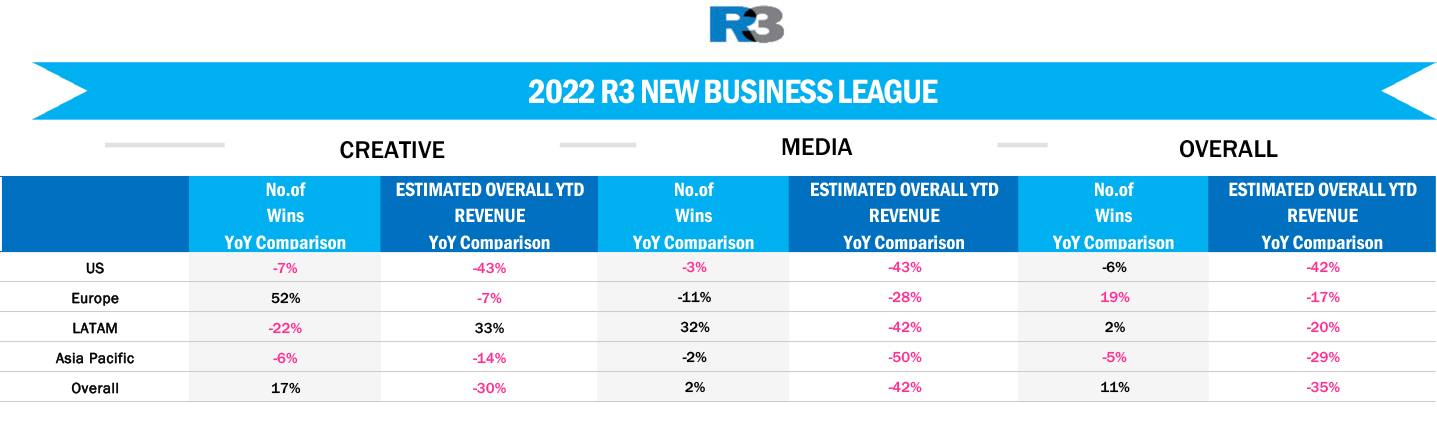

全权代理模式(AOR)时代已经终结 – 随着广告市场的全球性冷却,同比年收入下降35%的同时,比稿的数量却上升11%,也间接指使更多代理商向小规模的比稿机会say yes。

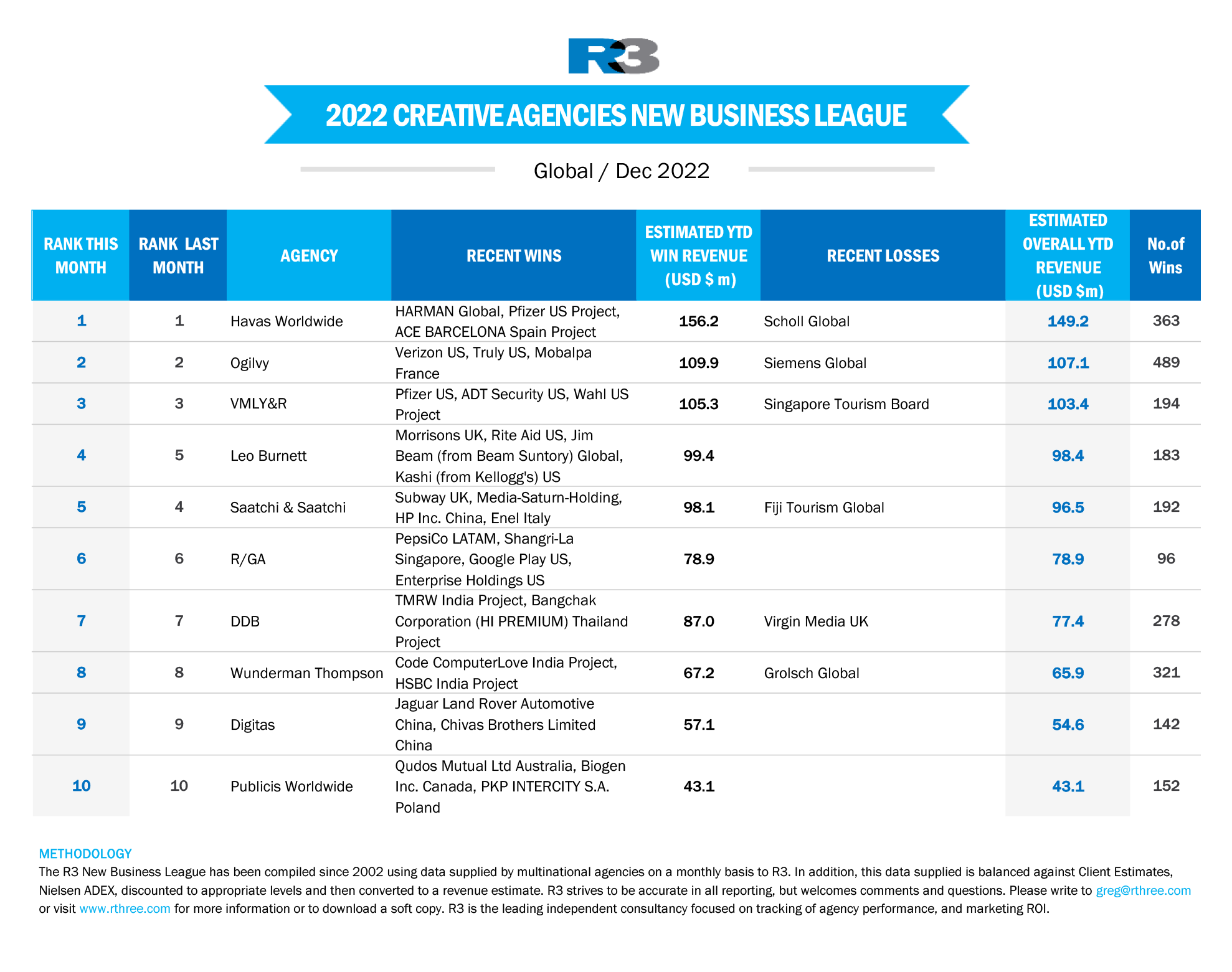

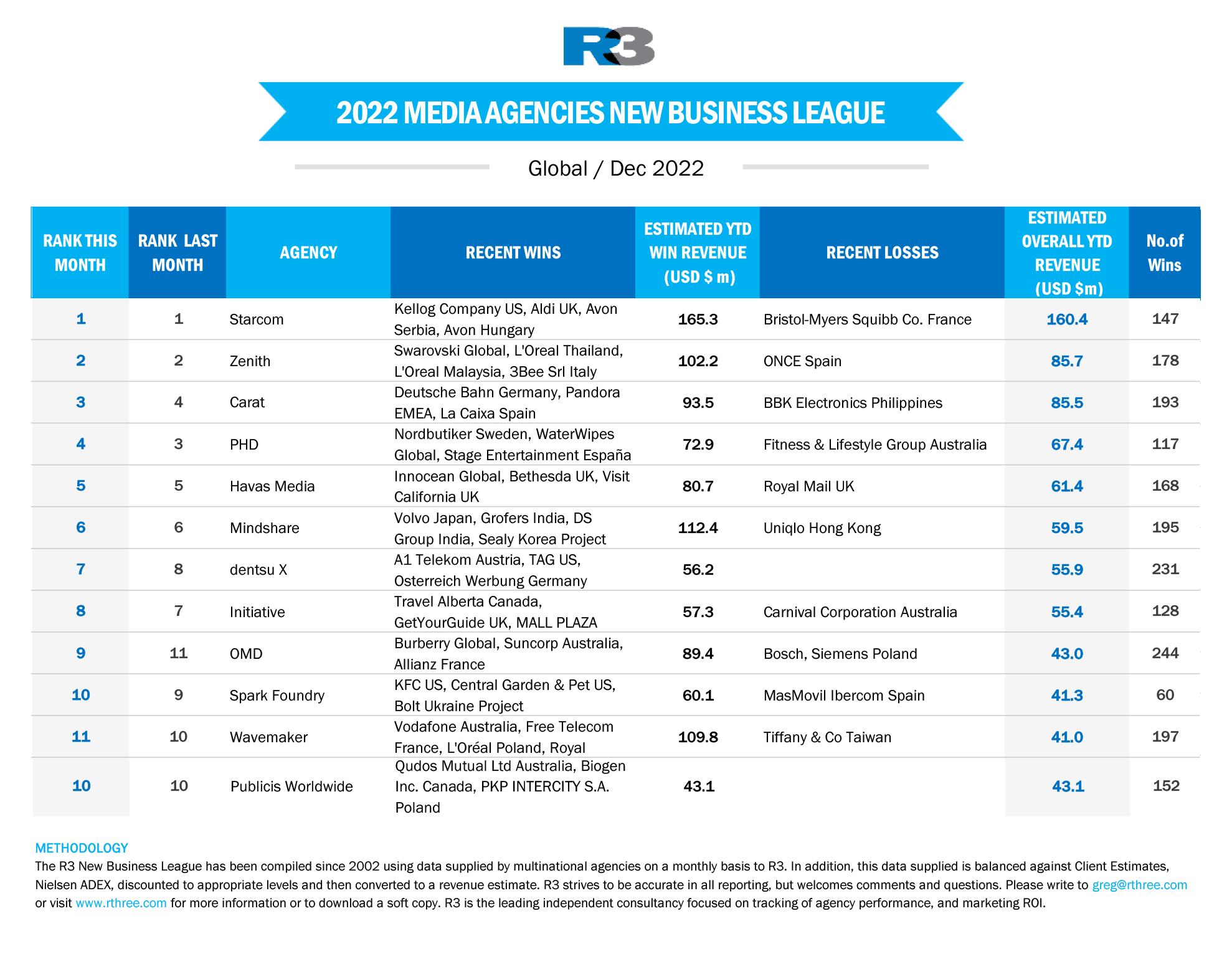

2022年是法国控股公司大步迈进的一年,阳狮集团(Publicis Groupe)和汉威士集团(Havas Group)在R3胜三咨询出版的年度新业务动向报告中分别领先不同业务单元。阳狮集团是当之无愧的年度控股公司,共计赢得2,249个新业务/客户,营收增加8.04亿美元,几乎是排名第二的WPP新业务增幅的两倍。该控股集团的旗下的主要媒体代理商星传媒体(Starcom)也在媒体代理商排名中名列第一,创造了1.65亿美元的收入,高于排名第二的姊妹机构实力媒体(Zenith)60%。在创意代理商新业务变动中,法国企业汉威士(Havas)在363家公司中以1.56亿美元的总新业务收入领先于其他。

“阳狮集团近年广为推崇并宣传的 ‘Power of One’ 与 ‘Village’ 战略如愿得到了市场积极的反馈。” R3总裁兼创始人Greg Paull表示到,同时也表达了“头部广告主进一步与已明确提出整合战略的控股集团协作完成全链路营销战役。阳狮集团也已通过收购Sapient和Epsilon来扩大其咨询和数据解决方案。“

(点击图片可查看大图)

亚太区的比稿价值整体下降 -33.3%

奥美(Ogilvy)以474场胜利和8,300万美元的新业务量领跑亚太创意代理商市场。盛世长城(Saatchi & Saatchi)排名第二,其次伟门智威(Wunderman Thompson)。尽管伟门智威的总体新业务数量高出60%,但这两家代理商在新业务的总营收数字上却极为相近。

实力媒体(Zenith) 以5200万美元新业务营收占据亚太区媒体新业务变动榜首,其次是星传媒体(Starcom)和传立媒体(Mindshare)。亚太区内,新加坡的创意类比稿价值下降幅度最大为-67%,而日本的媒介比稿价值增幅达41.4%。

国内三年来的多变政策与商业环境,也导致媒介比稿价值同比下降-49%,与此同时市场主仍不断寻求新的创意合作伙伴。

全权代理模式(AOR)时代已经终结 – 中小型金额或专项服务的比稿数量逐年攀升

总体而言,新业务的价值同比下降了35%(含媒介与创意类),但比稿量自2021年增加了11%。

Greg Paull表示到“在传统的创意和媒体服务外,多样化服务的竞争持续升温。未来将由电子商务,数据研究和效果营销带领,在此之上就要求了代理商需要向客户提供与之相关且更先进的解决方案。2022年最大的新业务变动无一例外的都集中在,可提供基于媒体、商业、娱乐、购物的融合服务。”

全球十大创意比稿中有一半来自于快餐店集团

着眼于创意代理商新业务动向,过去一年里快餐品牌在比稿业务动向中占据前十名的一半,汉堡王、肯德基、Jack in the Box、唐恩都乐和Costa都找到了新的合作伙伴。“在新冠疫情之后,该行业的业绩面临压力,而且今年出现了异常动荡,” Greg Paull补充说

福特(Ford)、安德玛(Under Armour)、庄臣(SC Johnson)和沃尔格林(Walgreen)也找到了新的创意伙伴。在媒体新业务动向中,则由百威英博(AB InBev)、麦当劳(McDonald’s)和家乐氏(Kellogg’s)领导头部比稿(切均被星传媒体 纳入囊中),同时亚马逊(Amazon)和Restaurant Brands也任命了新的合作伙伴。

报告精选内容下载: Dec 2022 New Business League-Asia Pacific.pdf

Dec 2022 New Business League-Asia Pacific.pdf

转载请在文章开头和结尾显眼处标注:作者、出处和链接。不按规范转载侵权必究。

未经授权严禁转载,授权事宜请联系作者本人,侵权必究。

本文禁止转载,侵权必究。

授权事宜请至数英微信公众号(ID: digitaling) 后台授权,侵权必究。

评论

评论

推荐评论

暂无评论哦,快来评论一下吧!

全部评论(0条)